Todellinen vuosikorko (lyh. TVK) on lainan tai luoton kokonaishinnan prosenttiluku, joka kertoo, paljonko lainasta todellisuudessa maksetaan vuodessa korkojen ja kulujen yhteissummana. Se on siis paras mittari eri lainojen vertailuun, koska se ottaa huomioon kaikki kustannukset, ei pelkkää nimelliskorkoa. Tällä sivulla kerromme, mitä todellinen vuosikorko tarkoittaa, miten se lasketaan ja miten käytät sitä lainatarjousten vertailuun ilman yllätyksiä.

Todellinen vuosikorko laskuri

Laske todellinen vuosikorko laskurimme avulla

Näytä laskennan periaate

(1 + r_kk)^12 - 1.

| KK | Erä yhteensä | Korko | Lyhennys | Kulut | Jäännös |

|---|---|---|---|---|---|

| Yht. | – | – | – | – |

Huom: Nimelliserä lasketaan annuiteettikaavalla kuukausikorolla i_nom/12.

Jos nimelliskorko on 0 %, käytetään tasajakoa (pääoma / kk).

Nimelliskorko ja todellinen vuosikorko

Nimelliskorko on lainan peruskorko. Se kertoo, paljonko lainasta peritään korkoa viitekoron (esimerkiksi 12 kk Euribor) ja marginaalin perusteella. Nimelliskorko ei sisällä lainan muita kuluja, kuten avaus-, tilinhoito-, laskutus- tai toimitusmaksuja.

Todellinen vuosikorko (TVK) on puolestaan lainan todellinen hintalappu: yksi prosenttiluku, joka yhdistää kaikki lainasta aiheutuvat kustannukset yhteen. Se muodostuu seuraavista osista:

- Nimelliskorko (esim. 12 kk Euribor + marginaali)

- Lainan avausmaksu

- Tilinhoitomaksut / kuukausimaksut

- Mahdolliset pakolliset vakuutukset tai palvelut, jos ne ovat lainan ehtona

- Muut pakolliset kulut, kuten tilin avaaminen

Miten todellinen vuosikorko lasketaan?

TVK lasketaan niin, että se kertoo lainan kaikki kustannukset vuositasolla prosentteina lainan määrästä. Se on siis korko, jolla lainan kaikkien maksujen nykyarvo on yhtä suuri kuin lainasta saatavan summan nykyarvo.

Toisin sanoen: TVK = korko, jolla lainan noston ja maksujen välinen nykyarvo on nolla. Tämä lasketaan käytännössä kuten sisäinen korkokanta (IRR) eli sama periaate, jota käytetään sijoituslaskennassa.

Kuulostaako monimutkaiselta? Ei se mitään, sillä puretaan kokonaisuus auki vielä kaavojen ja esimerkkien avulla.

Todellisen vuosikoron kaava ja laskentaperiaate

Oletetaan, että:

- Saat lainan nostettaessa nettosumman (lainamäärä – avausmaksu, jos se peritään heti)

- Maksat lainan takaisin kuukausierinä, joihin sisältyvät korot ja kulut

- Lisäksi sinulla voi olla kuukausittaisia tilinhoitomaksuja

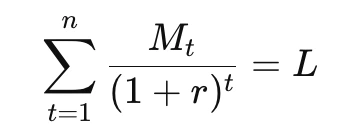

TVK on se korkoprosentti, jolla seuraava yhtälö toteutuu:

Missä:

- Mt = maksuerä (sisältää koron ja kulut) ajankohtana t

- L = lainasta saatu rahamäärä (nostettava summa)

- r = todellinen kuukausikorko

- n = maksuerien lukumäärä

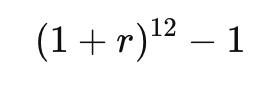

Kun r on laskettu, se muunnetaan vuositasolle kaavalla:

Ja tämä on TVK.

Selvitä halvin todellinen vuosikorko kilpailuttamalla pankit

Esimerkki lainasta: Lainasumma 5 000 euroa, laina-aika 10 vuotta, maksuja yhteensä 120. Todellinen vuosikorko on 9,95 %, nimelliskorko 8,6 %, kokonaiskulut ovat 2771,5 euroa. Lainan kokonaissumma on 7721,5 euroa. Lainan kesto voi vaihdella yhdestä viiteentoista vuoteen, koron ollessa 4 % – 20 %.

Lainavertailija.com ei itse myönnä lainoja, vaan toimii lainavertailupalveluna, jossa voit kilpailuttaa eri pankkien ja rahoitusyhtiöiden tarjoamat lainat käyttämällä yhtä ainoaa lainahakemusta.

Todellinen vuosikorko maksimi vuonna 2026

Vastoin yleistä luuloa, Suomessa ei ole yksiselitteistä ”kattoa” todelliselle vuosikorolle, vaikka kuluttajaluotoille (esim. pikavipit, joustoluotot, luottokortit) on lailla säädetty korkokatto, joka määrittää suurimman sallitun nimelliskoron ja todellisen vuosikoron ylärajan käytännössä.

Kuluttajansuojalain (7:17 a §) mukaan:

- Lainan korko ei saa ylittää viitekorkoa (12 kk Euribor) + 15 prosenttiyksikköä

- Lisäksi kaikkien muiden kulujen (esim. avausmaksu, kuukausimaksut) on oltava kohtuullisia, eivätkä ne saa nostaa todellista vuosikorkoa kohtuuttomaksi.

Koska TVK lasketaan korkojen ja kulujen yhteissummasta,

se voi olla hieman yli 20 %, mutta ei kohtuuttomasti yli tämän.

Jos kulut ovat niin suuria, että TVK nousee esim. yli 25 %, viranomainen (Kilpailu- ja kuluttajavirasto tai kuluttajariitalautakunta) voi katsoa sen lainvastaiseksi.

Usein kysytyt kysymykset

Mikä on todellinen vuosikorko?

Todellinen vuosikorko (TVK) kertoo lainan todelliset kokonaiskustannukset vuodessa prosentteina lainan määrästä. Se sisältää nimelliskoron lisäksi kaikki lainan pakolliset kulut, kuten avausmaksun ja tilinhoitomaksut

Miksi TVK on tärkeä?

TVK tekee lainojen vertailusta helpompaa ja reilumpaa. Nimelliskorko kertoo vain peruskoron, mutta todellinen vuosikorko paljastaa, paljonko laina todella maksaa — tämä auttaa välttämään yllättäviä kuluja.

Mitä eroa on nimelliskorolla ja todellisella vuosikorolla?

Nimelliskorko = viitekorko + marginaali (ei sisällä kuluja)

TVK = korko + kaikki kulut (avausmaksu, kuukausikulut, pakolliset vakuutukset jne.)

TVK on siis aina suurempi tai yhtä suuri kuin nimelliskorko.

Mitkä kulut sisällytetään todelliseen vuosikorkoon?

TVK:ssa huomioidaan kaikki pakolliset kustannukset, kuten:

- Nimelliskorko

- Avausmaksu

- Tilinhoito- ja laskutusmaksut

- Pakolliset vakuutukset tai palvelut

- Muut pakolliset maksut, kuten tilin avaaminen

Mikä on suurin sallittu todellinen vuosikorko Suomessa?

6Kuluttajaluotoissa korko saa olla enintään 12 kk Euribor + 15 prosenttiyksikköä, ja kaikki kulut mukaan lukien todellinen vuosikorko saa olla vain hieman tätä korkeampi.

Vuonna 2026 tämä tarkoittaa käytännössä noin 20–25 %:n TVK:ta.

Kohtuuttomat kulut voivat rikkoa kuluttajansuojalakia

Voiko todellinen vuosikorko muuttua laina-aikana?

Kyllä, jos laina on viitekorollinen (esim. Euribor). Jos viitekorko nousee tai laskee, myös nimelliskorko muuttuu – ja samalla todellinen vuosikorko päivittyy vastaavasti.

Miten voin laskea oman lainani todellisen vuosikoron?

Voit laskea sen:

- Käyttämällä tätä sivustoa varten tehtyä TVK-laskuria, jossa syötät määrän, keston, koron ja kulut.

- Pankkien TVK-laskureilla,

- Excelissä funktiolla IRR() (sisäisen korkokannan avulla)

Miten voin alentaa lainani todellista vuosikorkoa?

- Kilpailuta lainat säännöllisesti

- Neuvottele kuluista (avaus- ja tilinhoitomaksut)

- Maksa laina nopeammin takaisin, jolloin maksat vähemmän korkoja

- Yhdistä lainat yhdeksi edullisemmaksi kokonaisuudeksi